Menú

Menú

Buscar

Buscar

Cuando una campaña electoral entra en su fase más intensa, las calles se llenan de mensajes, carteles y anuncios. Sin embargo, no toda publicidad política es legal. La normativa electoral peruana...

Convoca a tu servicio: Guía para reprogramar deudas bancarias con el aval del Estado

Por Elena Miranda | 29 Octubre, 2020

Con la crisis sanitaria provocada por la pandemia del COVID-19, numerosas personas y medianas y pequeñas empresas (MYPES) han visto afectada su economía y, por eso, el Gobierno aprobó un programa de garantías del Estado para la reprogramación y congelamiento de deudas en bancos, financieras, cajas municipales y cajas rurales de ahorro y crédito. El Ministerio de Economía informó que está trabajando en los aspectos técnicos y operativos para implementar este programa próximamente. Convoca a tu servicio te ofrece una guía útil y práctica para que conozcas todos los requisitos y los pasos que debes seguir si quieres obtener este beneficio.

Si tienes créditos bancarios y estás pasando dificultades para pagarlos porque te ha afectado económicamente el estado de emergencia nacional por el COVID-19, puedes beneficiarte con la Ley Nº 31050, que establece disposiciones extraordinarias para la reprogramación y congelamiento de deudas, con el fin de aliviar la economía de las personas naturales y las medianas y pequeñas empresas (MYPES).

Esta norma y su reglamento, que fueron aprobados por el Poder Ejecutivo el 8 y el 18 de octubre último, respectivamente, establecen los requisitos y beneficios para los ciudadanos que quieran acceder al Programa de Garantías COVID-19, con el fin de reprogramar o congelar sus deudas en el sistema financiero, siempre y cuando hayan tenido un buen récord de pagos antes de la pandemia.

"La garantía del Estado permite la reducción de la tasa de interés y un mayor plazo para el deudor, pero no significa que, en caso de incumplimiento, se condone la deuda", aclaró la ministra de Economía y Finanzas, María Antonieta Alva, en su cuenta de Twitter.

¿Qué tipo de créditos incluye el Programa de Garantías COVID-19?

La ley se aplica para los siguientes créditos en las empresas del sistema financiero (Bancos, financieras, cajas municipales, y cajas rurales de ahorro y crédito):

-Créditos de consumo

-Créditos personales

-Créditos hipotecarios para vivienda

-Créditos vehiculares

-Créditos MYPES

Gráfico: Difusión/MEF

¿Desde cuándo se podrá reprogramar una deuda bancaria con el aval del Estado?

Aunque el Programa de Garantías COVID-19 tiene una vigencia de cuatro años, la ley establece que la persona natural o MYPE que desee acogerse a este beneficio deberá solicitarlo a la empresa del sistema financiero, en un plazo máximo de 70 días hábiles de publicado el reglamento en el diario oficial El Peruano, contados a partir del 19 de octubre. Sin embargo, el programa aún no ha sido implementado.

El 28 de octubre, la ministra de Economía, María Antonieta Alva, informó que están avanzando en la parte legal y operativa para la implementación del Programa de Garantías COVID-19.

Alva explicó que, tras la publicación del reglamento, hay que enviar un informe para tener la opinión favorable de la Contraloría General de la República, luego aprobar un decreto supremo que autoriza la operación de endeudamiento y firmar un contrato entre el Ministerio de Economía y Finanzas (MEF) y la Corporación Financiera de Desarrollo (COFIDE). "Hoy, alcanzaremos el informe previo a la Contraloría y venimos trabajando, en paralelo, en todos los documentos que se requieren", dijo.

La titular de Economía reveló que, el 25 de octubre, se reunió con representantes de COFIDE, la Superintendencia de Banca y Seguros (SBS), la Asociación de Bancos (Asbanc), y de las cajas municipales, cajas rurales y medianas y pequeñas empresas (PYMES), para recoger sus comentarios y dudas sobre la operatividad de este programa.

Requisitos para ser beneficiario del Programa de Garantías COVID-19

¿Cuáles son los criterios para elegir a los beneficiarios del Programa de Garantías COVID-19?

Las garantías del Programa de Garantías COVID-19 solo cubren aquellas deudas en la moneda de origen del préstamo, a personas naturales y MYPES que cumplan los siguientes criterios o condiciones:

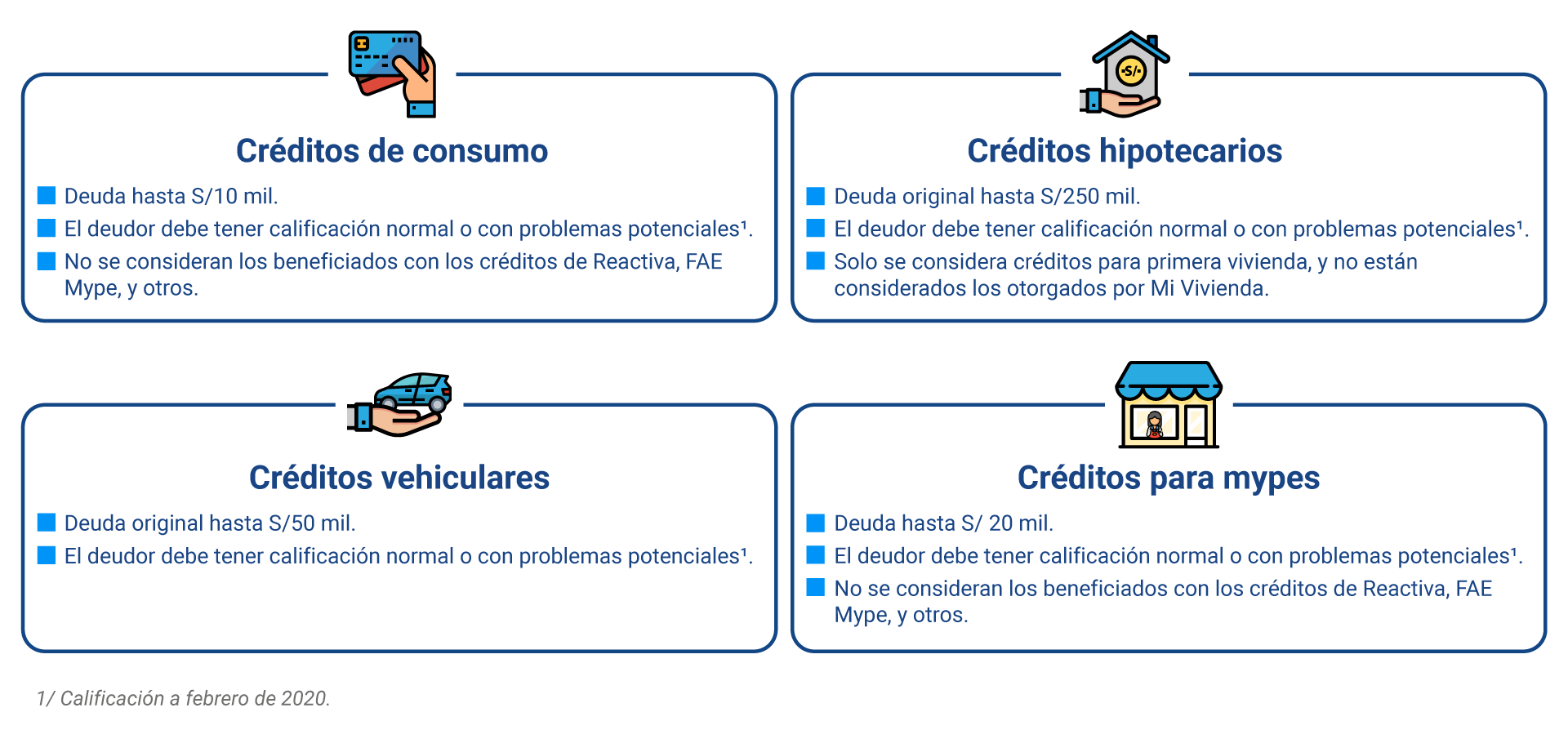

Créditos de Consumo y Personales

-El crédito total en el sistema financiero, al 31 de agosto de 2020, debe ser no mayor a 10 mil soles. Excluye a personas naturales con negocio que han accedido al Programa “Reactiva Perú”, FAE-MYPE, FAE-TURISMO y FAE-AGRO u otro programa similar con garantía del Gobierno Nacional que se cree con posterioridad a la entrada en vigencia de la presente ley.

Créditos Hipotecarios para vivienda

El monto de origen del crédito debe ser no mayor a 250 mil soles, solo para primera y única vivienda. Se excluyen los créditos del Programa MIVIVIENDA.

Créditos MYPE

El crédito total en el sistema financiero al 31 de agosto de 2020, debe ser no mayor a 20 mil soles. Excluye a las MYPES que hayan accedido al Programa “Reactiva Perú”, FAEMYPE, FAE-TURISMO y FAE-AGRO u otro programa similar con garantía del Gobierno Nacional que se cree con posterioridad a la entrada en vigencia de la presente ley.

Créditos Vehiculares

El monto de origen del crédito debe ser no mayor a 50 mil soles en todo el sistema financiero.

¿Este programa se aplica para los créditos en soles o dólares?

La ley busca garantizar los créditos reprogramados de personas naturales y MYPES; a través de un mecanismo que otorgue la garantía del Gobierno Nacional a los créditos reprogramados en la moneda que originó el crédito.

Los créditos reprogramados en moneda extranjera (Dólares) deben ser computados y actualizados a su equivalente en moneda nacional, al tipo de cambio contable de la SBS vigente al cierre de agosto de 2020.

¿Los beneficiarios deben tener alguna calificación de riesgo crediticio para beneficiarse de esta ley?

La reprogramación del crédito que establece esta ley cuenta con garantía otorgada por el Gobierno Nacional e incluye las obligaciones crediticias con las empresas del sistema financiero, siempre que al 29 de febrero de 2020 los beneficiarios registren, según lo indicado en la Resolución 11356-2008/SBS, una calificación de riesgo normal o con problema potencial en la Central de Riesgos de la Superintendencia de Banca y Seguros (SBS).

¿Ser beneficiario de esta ley afecta la calificación crediticia?

El acogerse al Programa de Garantías COVID-19 no genera deterioro de la calificación crediticia del deudor.

¿Cómo se verificará que el cumplimiento de los requisitos para ser beneficiario del Programa de Garantías COVID-19?

Para el otorgamiento de la garantía del Programa de Garantías COVID-19, previamente, COFIDE verifica las declaraciones o documentos que las empresas del sistema financiero remitan respecto de los crédito de consumo y personales, hipotecario para vivienda, vehiculares y MYPES .

Para dicho fin, las personas naturales o MYPES que soliciten acogerse a dicho programa, emiten su autorización para el acceso a su información tributaria y las declaraciones juradas que se establezcan en el reglamento operativo.

¿Desde cuándo una persona puede solicitar acogerse al Programa de Garantías COVID-19?

La ley establece que a persona natural o MYPE que desee acogerse a este programa deberá solicitarlo a la empresa del sistema financiero, en un plazo máximo de 70 días hábiles de publicado el reglamento en el diario El Peruano, contados a partir del 19 de octubre. Sin embargo, el reglamento señala que cada empresa del sistema financiera debe suscribir un contrato con COFIDE para el otorgamiento del Programa de Garantías COVID-19.

Las empresas del sistema financiero deben poner a disposición del público información sobre el Programa de Garantías COVID-19 y congelamiento de deudas, indicando las condiciones de acceso, procedimiento para acceder al mismo, así como ejemplos explicativos sobre el esquema de reprogramación o congelamiento de deudas a aplicar, como mínimo, en su página web institucional u otros medios institucionales.

¿Qué plazo tienen las empresas del sistema financiero para atender las solicitudes de reprogramación de deuda?

La empresa del sistema financiero tiene un plazo para la atención de la solicitud de la reprogramación de deuda, incluyendo la evaluación previa, de máximo 15 días calendario, contados desde el ingreso de la solicitud de usuario. Dentro de ese período de tiempo, la entidad financiera otorga un plazo no menor a siete días en los préstamos hipotecarios y cinco días en otro tipo de créditos, para que la persona deudora comunique su decisión.

¿Hay algún motivo por el cual el beneficiario pierda la garantía otorgada por el gobierno?

La garantía del Programa de Garantías COVID-19, otorgada por el Gobierno Nacional, se extingue automáticamente en el caso de que las declaraciones juradas o documentos que originaron el otorgamiento de la misma resulten falsos o inexactos, y siempre que dicha información sea responsabilidad de las empresas del sistema financiero. En la eventualidad de que ya hubiesen sido honradas las deudas, los montos correspondientes deben ser restituidos por las empresas del sistema financiero.

Las Medianas y Pequeñas Empresas (Mypes) también serán beneficiadas con la reprogramación de deudas.

Los que no pueden ser beneficiarios del Programa de Garantías COVID-19

¿Quiénes no pueden ser beneficiados con el programa de garantías del Estado?

-En el caso de los créditos MYPES, el deudor no debe de tener deudas tributarias administradas por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), exigibles en cobranza coactiva mayor a 1 UIT (4 mil 300 soles) al 29 de febrero de 2020, correspondientes a períodos tributarios anteriores a 2020. El referido requisito también se considera cumplido si a la fecha de solicitud del crédito la deuda tributaria en cobranza coactiva no supera dicho límite.

-La persona natural o MYPE solamente puede acceder a uno de los beneficios contemplados. Créditos de consumo y personales, créditos vehiculares, créditos hipotecarios para vivienda o créditos MYPE. Para ello, debe presentar una declaración jurada a la empresa del sistema financiero de no haber solicitado ni accedido a otros beneficios del Programa de Garantías COVID-19. COFIDE es responsable de verificar el cumplimiento de lo dispuesto.

-No pueden acceder al Programa de Garantías COVID-19, las personas naturales o jurídicas que se encuentren en cualquiera de las siguientes situaciones:

a) Estar comprendidas en el ámbito de la Ley 30737, que asegura el pago inmediato de la reparación civil a favor del Estado peruano en casos de corrupción y delitos conexos, así como de las personas jurídicas comprendidas bajo el ámbito de la decimotercera disposición complementaria final de la Ley 30737, así como cualquier persona o ente jurídico sometida a procesos por delitos de corrupción y conexos o cuyos representantes, debidamente acreditados ante la empresa del sistema financiero, estén siendo investigados por dichos delitos; quedando exceptuados los créditos de las personas o entes jurídicas que hayan cumplido con el pago total de la reparación civil a que hubiera lugar y siempre que estas tengan la condición de habilitadas para contratar con el Estado. Este criterio de exclusión se verifica con la presentación de una declaración jurada del prestatario a la empresa del sistema financiero.

b) Estar inhabilitadas por el Tribunal de Contrataciones del Estado del Organismo Supervisor de las Contrataciones del Estado (OSCE). Este criterio de exclusión se verifica con la presentación a la empresa del sistema financiero, de una declaración jurada de prestatario.

-Quedan impedidos de acceder a los beneficios del Programa de Garantías COVID-19:

• Presidente de la República

• Congresistas de la República

• Ministros y Viceministros de Estado

• Miembros del Tribunal Constitucional

• Miembros de la Junta Nacional de Justicia

• Contralor General de la República

• Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

• Superintendente Nacional de Aduanas y de Administración Tributaria

• Superintendente del Mercado de Valores

• Presidente del Banco Central de Reserva del Perú

• Miembros de la Junta de Fiscales Supremos

• Defensor del Pueblo

• Miembros del Jurado Nacional de Elecciones

• Gobernadores regionales

• Alcaldes provinciales a nivel nacional

• Alcaldes distritales de Lima Metropolitana

• Magistrados supremos

La garantía del Estado, en el marco del Programa de Garantías COVID-19, permite la reducción de la tasa de interés y un mayor plazo para el deudor, pero no significa que en caso de incumplimiento se condone la deuda". María Antonieta Alva, ministra de Economía.

Beneficios que otorga el Programa de Garantías COVID-19

¿Qué porcentaje de garantía otorga el Estado a los beneficiarios?

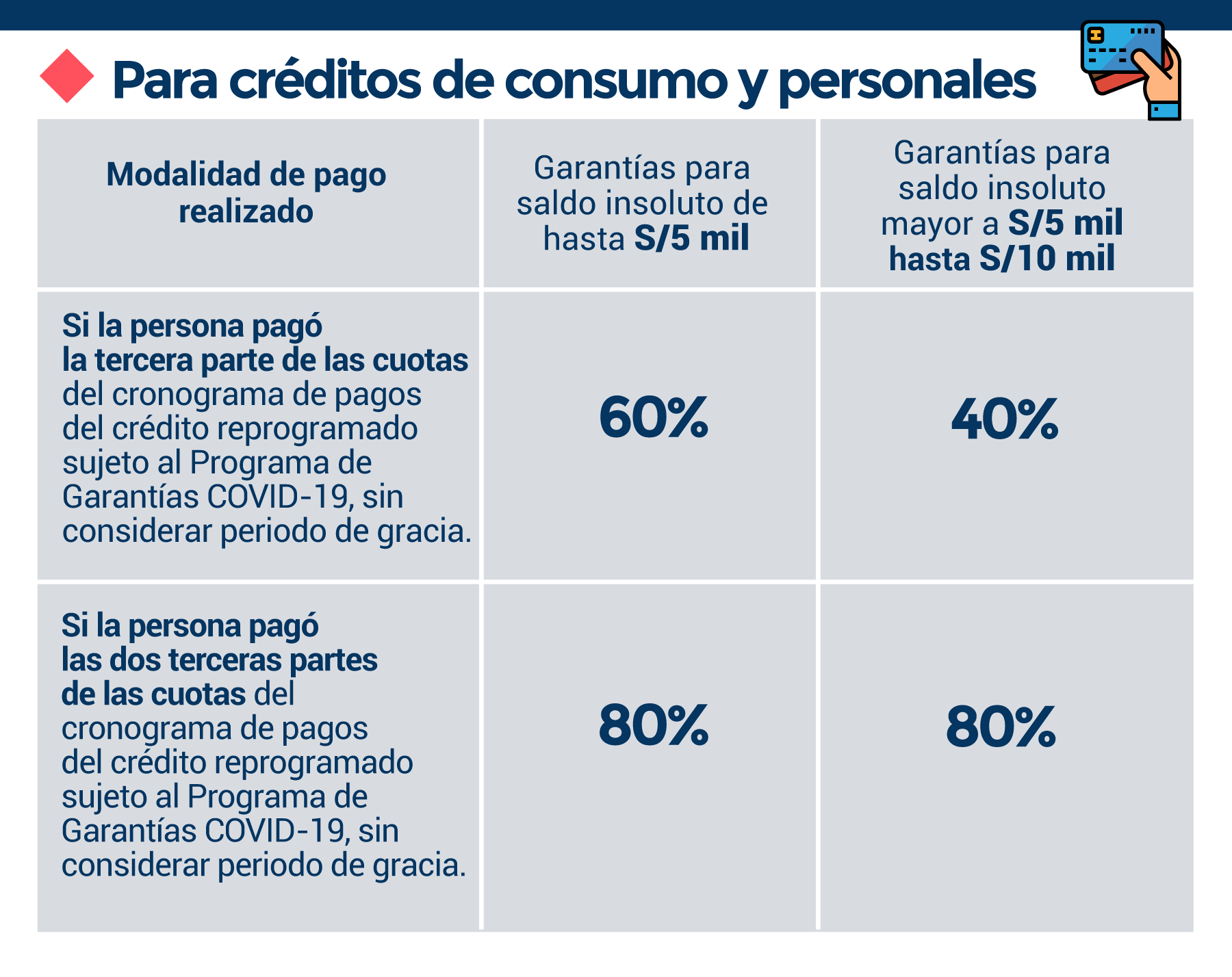

Para créditos de consumo y personales

-Primera modalidad de pago realizado: Si el deudor pagó la tercera parte de las cuotas de su cronograma de pagos, puede recibir una garantía de 60% para el saldo de su deuda de hasta 5 mil soles y de 40% para un saldo mayor a 5 mil soles y hasta 10 mil soles.

-Segunda modalidad de pago realizado: Si el deudor pagó las dos terceras partes de las cuotas de su cronograma de pagos, puede recibir una garantía de 80% para el saldo de su deuda de hasta 5 mil soles, así como para un saldo mayor a 5 mil soles y hasta 10 mil soles.

Gráfico: Difusión/MEF

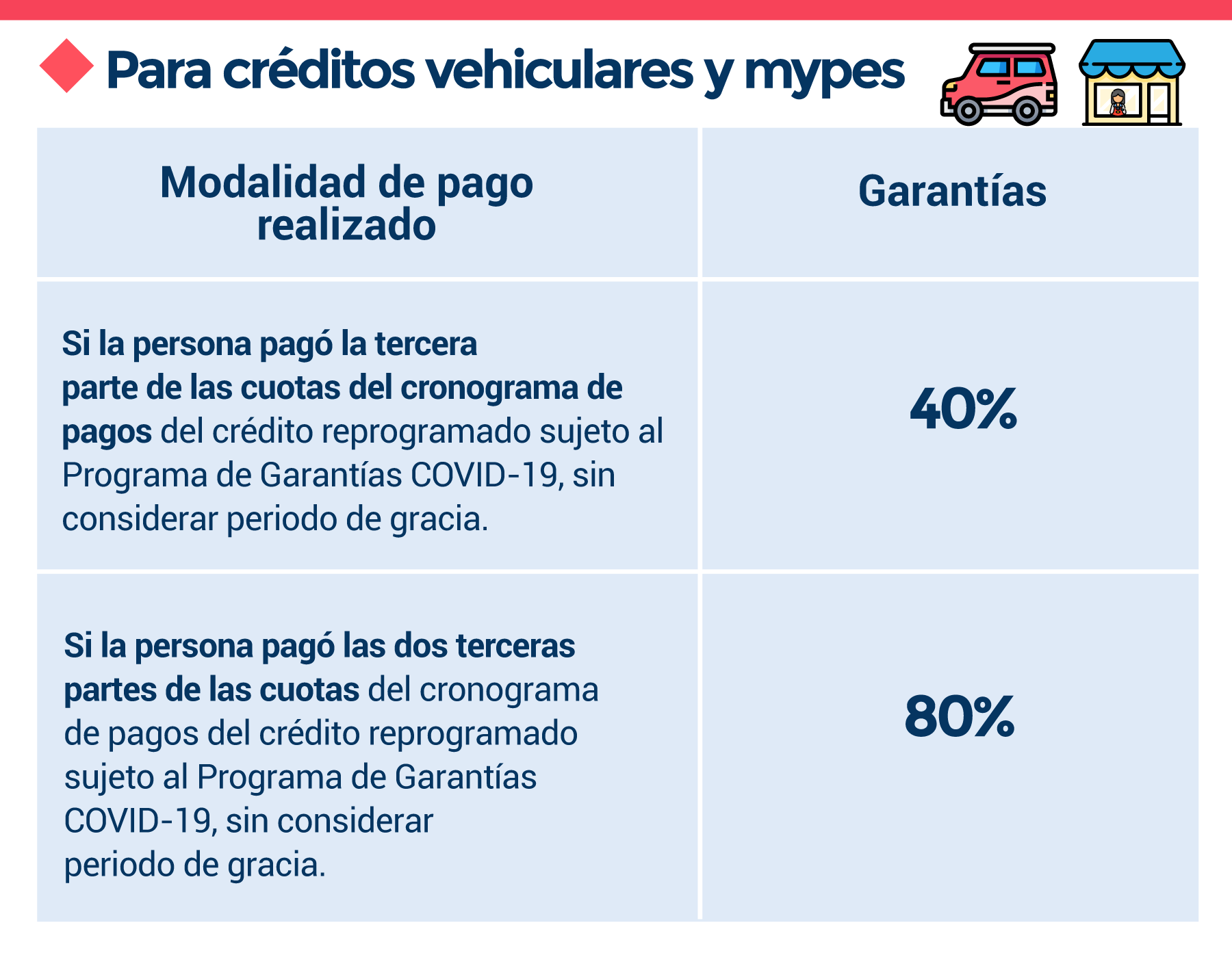

Para créditos Mype y créditos vehiculares

-Primera modalidad de pago realizado: Si el deudor pagó la tercera parte de las cuotas de su cronograma de pagos, puede recibir una garantía de 40%.

-Segunda modalidad de pago realizado: Si el deudor pagó las dos terceras partes de las cuotas de su cronograma de pagos, puede recibir una garantía de 80%.

Gráfico: Difusión/MEF

¿En cuánto debe reducir la entidad financiera la tasa de interés de la deuda para que aplique el beneficio de la garantía estatal?

Los porcentajes de la garantía solamente resultan aplicables si las empresas del sistema financiero reducen el costo del crédito en, por lo menos, los siguientes porcentajes:

-Si la tasa de interés original o reprogramada es de hasta 10%, el porcentaje de reducción de tasa debe ser 15%.

-Si la tasa de interés original o reprogramada es entre 11% y 30%, el porcentaje de reducción de tasa debe ser 20%.

-Si la tasa de interés original o reprogramada es de hasta 31% o más, el porcentaje de reducción de tasa debe ser 25%.

¿Cómo pueden reducir el costo del crédito las empresas del sistema financiero?

Esto se logra a través de la reducción en las tasas de interés, el establecimiento de la condonación de una o varias cuotas en el cronograma de pagos o con una combinación de las dos opciones mencionadas.

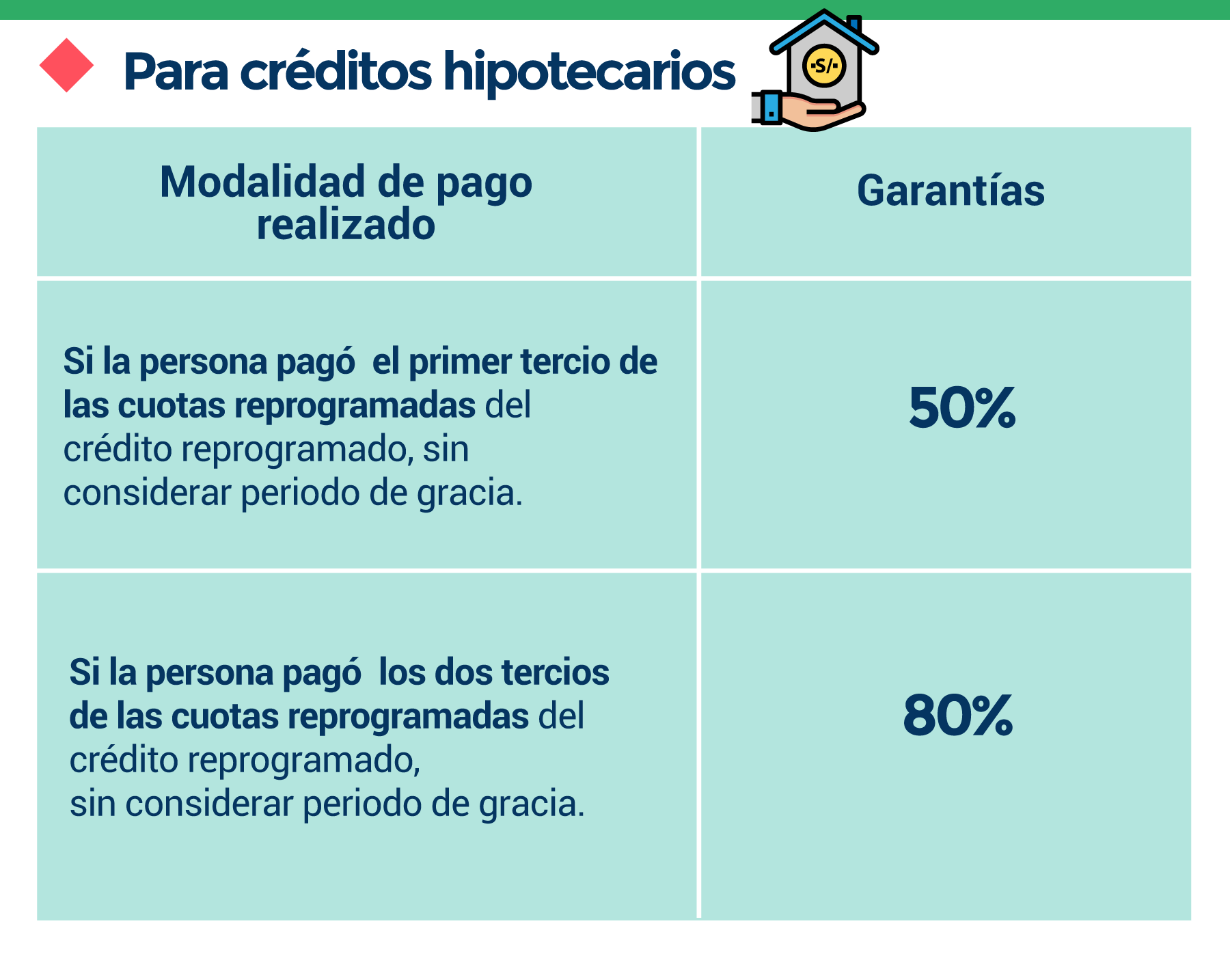

¿Qué cubre la garantía estatal en los créditos hipotecarios para vivienda?

En los créditos hipotecarios para viviendas, la garantía que otorga el Programa de Garantías COVID-19 cubre los siguiente:

-Cubre el 50% de la porción pendiente del capital correspondiente al segundo tercio de las cuotas reprogramadas siempre que el deudor haya pagado el primer tercio de las cuotas reprogramadas.

-Cubre el 80% de la porción pendiente del capital correspondiente al último tercio de las cuotas reprogramadas, siempre que el deudor haya pagado los dos tercios de las cuotas reprogramadas.

Los porcentajes de la garantía solamente resultan aplicables si las empresas del sistema financiero reducen el costo del crédito en, al menos, 10%.

Gráfico: Difusión/MEF

¿Cuáles son los plazos mínimos y máximos para las reprogramaciones de créditos garantizados por el Programa de Garantías COVID-19?

El plazo mínimo del crédito reprogramado en el marco del Programa de Garantías COVID-19 es:

-Consumo y personal: 6 meses

-Vehicular: 6 meses

-Hipotecario para vivienda: 9 meses

-MYPE: 6 meses

En el caso de las reprogramaciones de créditos de consumo, personal, hipoteca para vivienda, vehicular y MYPE, el plazo no puede exceder de 36 meses, incluido el periodo de gracia.

El periodo de cobertura de la garantía es por un plazo máximo de hasta 24 meses del cronograma del crédito reprogramado en el marco del Programa de Garantías COVID-19.

¿En qué momento se hace efectiva la garantía que otorga el Estado?

En el caso de que la persona deudora incumpla los pagos durante 90 días calendario, la empresa del sistema financiero solicita a COFIDE activar la cobertura de la garantía, cuyo tratamiento es el siguiente:

a) La empresa del sistema financiero debe comunicar, por escrito o mediante un correo electrónico que permita contar con un cargo o registro de recepción u otro medio digital, virtual o informático, el incumplimiento de la persona deudora. Para ello, debe adjuntar la liquidación de los saldos de capital del crédito reprogramado cuya honra se solicita.

b) Al día hábil siguiente que COFIDE reciba esta comunicación, COFIDE notifica al MEF el monto total garantizado del saldo insoluto del crédito reprogramado cuya honra de garantía se solicita.

c) El MEF debe transferir el monto reportado a COFIDE en un plazo no mayor de cinco días útiles, para que éste: efectúe la transferencia, se subrogue, en representación del MEF, por el monto que corresponda en dicha acreencia, y comunique a las empresas del sistema financiero dicha subrogación. De ser el caso, COFIDE procede a anotar la reducción de la garantía en el correspondiente certificado de participación.

d) Si producto de las acciones de recuperación del crédito reprogramado, que generó la honra de la garantía, se obtiene algún pago de la deuda del crédito reprogramado vencido, la empresa del sistema financiero deduce los costos de recuperación y distribuye “pari passu” el monto remanente de la recuperación. Consecuentemente, la obligación de devolución termina con el castigo del crédito reprogramado.

e) La empresa del sistema financiero decide qué tipo de cobranza realizar para la recuperación del crédito reprogramado de acuerdo con la regulación que le es aplicable y sus políticas o procesos internos. Por ello, en el caso que la empresa del sistema financiero determine la conveniencia de castigar algún crédito reprogramado, debe informar a COFIDE con una declaración que señale que dicha decisión ha sido tomada de acuerdo con las leyes aplicables a las empresas del sistema financiero y a sus políticas o procesos internos.

¿A quién le corresponde pagar las comisiones por la garantía que otorga el Estado?

La comisión por la garantía otorgada por el Gobierno Nacional incluye todos los costos de administración de COFIDE. Esta comisión es asumida por la empresa del sistema financiero y no debe ser trasladada a las persona deudora.

La empresa del sistema financiero está impedida de cargar comisiones y gastos adicionales o de incrementar el valor de dichos cargos respecto de aquellas a las que estaba sujeto la persona deudora antes de acogerse al Programa de Garantías COVID-19.

¿Las empresas del sistema financiero también pueden congelar los créditos y por cuánto tiempo?

Las empresas del sistema financiero podrán establecer un periodo de congelamiento de 90 días, para créditos de consumo, personales, MYPES y vehicular, independiente a lo pactado con anterioridad a la vigencia del Programa de Garantías COVID-19, para aquellos deudores que no han podido realizar ningún pago en los últimos tres meses antes de la publicación de la presente ley.

Cofide se encargará de administrar los fondos de la garantía estatal para reprogramar deudas. Foto. Andina

Responsables del Programa de Garantías COVID-19

¿Cuánto dinero destinará el Ministerio de Economía y Finanzas para otorgar como garantía en la reprogramación de los créditos?

El Ministerio de Economía y Finanzas (MEF) ha sido autorizado, a través de la Dirección General del Tesoro Público, durante el año fiscal 2020, a otorgar la garantía del Gobierno Nacional a las carteras reprogramadas de deudas que cumplen con las condiciones y requisitos para acceder al Programa de Garantías COVID-19 hasta por un total de 5 mil quinientos millones de soles.

¿Qué institución administrará el Programa de garantías COVID-19?

COFIDE administrará el Programa de Garantías COVID-19, en los términos y condiciones que establezca el reglamento operativo aprobado por el Ministerio de Economía y Finanzas.

La Dirección General del Tesoro Público y a la Dirección General de Mercados Financieros y Previsional Privado del MEF suscribirá con COFIDE un contrato, cuyo texto es aprobado por resolución ministerial del MEF.

¿Qué responsabilidad tienen las empresas del sistema financiero con el Programa COVID-19?

Las empresas del sistema financiero son responsables de verificar el cumplimiento de las regulaciones prudenciales del sistema financiero, así como identificar y presentar clientes elegibles que tengan dificultades para pagar las cuotas de las obligaciones contraídas.

¿Quién se encargará de la gestión de la cobranza de la deuda?

La gestión de la cobranza de la cartera es obligación de las empresas del sistema financiero, debiendo agotar todos los medios disponibles y demostrar la debida diligencia en esta función, hasta antes del honramiento de la garantía por parte del Estado. Posteriormente, si producto de las acciones de recuperación de los créditos reprogramados garantizados en el marco del Programa de Garantías COVID-19 se obtiene algún pago de la deuda vencida, la empresas del sistema financiero deduce los costos de recuperación y distribuye “pari passu” (En forma equitativa) el monto remanente de la recuperación con el fideicomiso bajo el cual se administra el Programa de Garantías COVID-19.

¿Cuánto tiempo estará vigente el Programa de Garantías COVID-19?

El Programa de Garantías COVID-19 tiene una vigencia de cuatro años, contados a partir de la suscripción del contrato de COFIDE con la empresa del sistema financiero. Dicho período incluye el plazo de liquidación del mencionado programa.

Dentro del plazo de 90 días calendario, antes del término del plazo de vigencia del Programa de Garantías COVID-19, COFIDE efectúa la liquidación del referido programa y remite los documentos pertinentes a la Dirección General del Tesoro Público del MEF.

Únete a la comunidad de Convoca en Telegram y recibe primero nuestros reportajes https://t.me/convocaperu?convoca

Suscríbete a nuestros boletines aquí https://convoca.pe/newsletter

Más en Convoca a tu servicio

Convoca a tu Servicio proporciona información oficial y actualizada sobre cómo votar en las elecciones generales 2026. Esta guía incluye detalles sobre la nueva cédula, el proceso de votación,...

Convoca a tu Servicio te brinda información oficial y actualizada para viajar por carretera durante las fiestas de fin de año. Incluye el estado de las vías, rutas alternas, alertas y restricciones...

Ayúdanos a seguir informando lo que el poder oculta. Apoya al periodismo independiente que investiga, que innova para generar cambios, que confronta la desinformación y comparte lo que aprende.

Sé el primero en leer nuestras publicaciones

Sé el primero en leer nuestras publicaciones