Menú

Menú

Buscar

Buscar

La Sunat presentó recurso de nulidad ante la resolución del Tribunal Constitucional que incluye un criterio de interpretación obligatorio para todos los jueces que, según expertos, condonaría más del 50% de las deudas exigibles por el fisco a los 100 más grandes deudores tributarios. El Poder Judicial también analiza presentar un recurso ante los magistrados del TC, pues este ha decidido sobre sus atribuciones. Se calcula en 13 mil millones de soles la reducción del monto de deuda tributaria que generaría este precedente.

Actualización. 17 de marzo de 2023, 2:30 pm.

Tribunal Constitucional ratifica su decisión sobre sentencia que anula deudas tributarias

El Tribunal Constitucional declaró como improcedentes los pedidos de aclaración de la procuraduría del Ministerio de Economía y Finanzas (MEF) y de nulidad presentado por la defensa legal de la a Sunat contra la sentencia que reducirá el cobro de intereses moratorios.

Con ello, el pleno del TC ratifica su precedente vinculante publicado el pasado 7 de febrero, que prohíbe que la Sunat exija estos intereses a contribuyentes con millonarias deudas anteriores a 2014 y que postergaron la cobranza con apelaciones administrativas y procesos judiciales.

Respecto al pedido del MEF, los magistrados consideraron que no tenían nada que aclarar. Sin embargo, en uno de los puntos de su resolución, afirman que la actualización de la deuda con la inflación (Índice de Precios al Consumidor) "mantiene plena vigencia".

Sobre el recurso de nulidad de Sunat, sostuvieron que “carece de sustento normativo”. Esto porque, según los magistrados, no está establecido "un recurso para anular las sentencias emitidas por el supremo intérprete de la Constitución”. Es decir, no hay forma de revertir ninguna de sus resoluciones. Señalaron que lo que realmente buscaba la administración tributaria era un reexamen de lo decidido por el colegiado, lo cual es “inatendible”, pues “no caben impugnaciones contra las sentencias del Tribunal Constitucional”.

Informe original. 17 de febrero de 2023

El Tribunal Constitucional (TC) nuevamente es blanco de críticas por un reciente fallo que impacta directamente en los ingresos del Estado. Esta vez ha prohibido que la Sunat y el Tribunal Fiscal cobren intereses moratorios (por demoras) a contribuyentes que arrastran millonarias deudas anteriores a 2014 y que postergaron la cobranza con apelaciones administrativas y procesos judiciales. Los intereses que se eliminarán serán aquellos que se contabilizaron luego de que las entidades que debieron resolver sus recursos –en instancia administrativa y judicial– excedieron los plazos para hacerlo.

De acuerdo con información manejada por Sunat, el monto que el Perú dejaría de percibir sería de 13 mil millones de soles, que equivalen al 50% de las deudas tributarias que las 100 más grandes compañías deudoras tienen con el fisco.

Antes de 2014, la norma tributaria castigaba con estos intereses moratorios la presentación de apelaciones administrativas que finalmente eran rechazadas, así como los largos procesos judiciales que demoraban la recaudación del Estado. Ese año, sin embargo, el Código Tributario fue modificado para que la acumulación de intereses en períodos en que la administración tardaba en responder ya no sea posible. Pero para entonces ya se había creado una gran cantidad de deuda que ahora sido "perdonada".

Ahora, con este fallo, el Tribunal Constitucional le ha dado categoría de "precedente vinculante" –es decir, todos los jueces del Perú deberán seguir dicha interpretación en las controversias que resuelvan– a esta prohibición que ata de manos al Estado para recuperar miles de millones de soles.

La sentencia constitucional también se refiere al supuesto en que las empresas deudoras hubieran perdido la controversia tributaria en las instancias administrativas y hubiesen recurrido al Poder Judicial para dirimir la controversia. En dicho caso, tampoco se podrían contabilizar nuevos intereses moratorios "luego de vencidos los plazos legales" para que el juez resuelva. Esto ha generado dudas entre los expertos legales, pues los procesos tributarios en sede judicial no tienen plazos de resolución. Y si no hay plazos, ¿cómo se aplicarían los intereses moratorios? ¿O simplemente no se aplicarían?

Cinco de los actuales seis magistrados del TC decidieron aprobar la inclusión de un precedente vinculante que afecta el cobro de deudas tributarias no pagadas.

La sentencia constitucional se dio en el marco del proceso que enfrentó a la empresa Maxco SAC, dedicada a la venta de materiales e implementos de construcción, con la Sunat. La compañía demandante solo pretendía, a través de una demanda de amparo, que la entidad tributaria no le cobrara intereses moratorios que se computaron durante su apelación ante el Tribunal Fiscal del Ministerio de Economía (MEF). En este escenario, los magistrados del TC solo convocaron a la defensa de la empresa y a los procuradores de la Sunat y del ministerio, en representación del Tribunal Fiscal.

Sin embargo, en la resolución presentada por el ponente del caso, el magistrado César Ochoa Cardich, y secundada por los magistrados Francisco Morales Saravia, Gustavo Gutiérrez Ticse, Helder Domínguez Haro y Manuel Monteagudo Valdez, se se incluye también al Poder Judicial, ya que también ordena a los jueces el ejercicio del control difuso (aplicación del nuevo criterio constitucional).

Y si bien la magistrada Luz Pacheco Zerga emitió un voto singular, en este señaló que se encontraba de acuerdo en parte con el precedente vinculante. Y dio su propia propuesta de precedente en un sentido similar.

El magistrado César Ochoa Cardich fue el encargado de elaborarla la ponencia que incluyó el precedente vinculante: Foto: TC

Según la disposición del TC, la restricción del cobro de los intereses moratorios será válida siempre y cuando las entidades competentes (administrativas y judiciales) no hayan excedido sus plazos debido a su propia ineficiencia y no por actitudes de mala fe del contribuyente. Como se sabe, Sunat tenía nueve meses para resolver un procedimiento y la siguiente instancia, el Tribunal Fiscal, un año. El Poder Judicial, ninguno.

Fuentes de Convoca.pe confirmaron que la oficina de Procuraduría de la Sunat presentó ante el Tribunal Constitucional un recurso de nulidad sobre esta decisión, pues el precedente vinculante que fue agregado a la resolución no fue parte de la pretensión de la empresa demandante. Tampoco fue mencionado en la audiencia pública del 27 de octubre de 2022, por lo que los procuradores de Sunat y el MEF no pudieron pronunciarse sobre los argumentos planteados por los magistrados al respecto.

Asimismo, el pedido de nulidad también sostiene que en el fallo se hacen referencias al proceso contencioso administrativo en el Poder Judicial, pero este no fue considerado en el proceso, por lo que no pudo defender sus fueros.

En comunicación con la Procuraduría del Poder Judicial, esta entidad indicó que también están analizando el precedente vinculante del TC y que esta semana decidirán su intervención ante este tribunal. El análisis podría resultar en un pedido de aclaración o también sumarse al recurso de nulidad.

Sunat solicitó que el TC anule su precedente vinculante "por haber vulnerado de manera muy grave, reiterada y manifiesta el derecho fundamental al debido proceso".

Es inconstitucional

Convoca.pe conversó con la experta en derecho constitucional y expresidenta del TC, Marianella Ledesma, quien consideró “ilegal e inconstitucional” el precedente vinculante emitido por los actuales miembros de este órgano de justicia. La abogada indicó que dicha decisión no cumple con los parámetros que señala el Código Procesal Constitucional (CPC).

“Es ilegal. Va contra el artículo 6 del Título Preliminar del CPC que habla del precedente vinculante. Para que se genere un precedente se tiene que partir de una sentencia que genera una cosa juzgada y en la que se defina una posición, fundada o infundada, de un caso concreto y que esa posición se extienda vinculando a todos los jueces”, precisó Ledesma.

En este caso, la demanda no fue rechazada por cuestiones de fondo. De hecho, la pretensión de Maxco SAC se declaró "improcedente", no fundada ni infundada, como exige la norma.

Pero para Ledesma el fallo no solo es ilegal, sino también "inconstitucional". “Se pretende a través de un precedente vinculante hacer las veces de legisladores, equipararse al artículo 74 de la Constitución y afectar la temporalidad en el cálculo del interés del cobro de un tributo”, añadió la abogada. Y el mencionado artículo establece que los tributos “se crean, modifican o derogan, o se establece exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades". Es decir, solo el Congreso o el Poder Ejecutivo pueden tomar una decisión de tal magnitud.

Marianella Ledesma afirma que el precedente vinculante es "ilegal e inconstitucional". Foto: La República.

13 mil millones de soles en riesgo

Las empresas con mayor deuda tributaria del país serán las más beneficiadas con esta reducción. De acuerdo con información de Sunat, son 13 mil millones de soles los que el fisco tendría que dar por perdidos. Los intereses moratorios representan cerca del 50% de las deudas tributarias de las 100 más grandes deudoras del Estado. El monto también equivale al 10% de los ingresos tributarios del país en un año.

David Bravo, abogado tributarista del estudio EBS Abogados, advierte que el TC no se ha pronunciado sobre la actualización de la deuda respecto a la inflación. Como se sabe, el monto de la deuda tributaria se ajusta periódicamente según la evolución del Índice de Precios al Consumidor (indicador de inflación) para mantener su valor en el tiempo. ¿Pero qué pasa cuando la deuda está en apelación y la entidad excede el plazo para resolver? Según Bravo, como los magistrados constitucionales no han indicado que dicho ajuste se deba eliminar como sí se suspende la acumulación de los intereses moratorios, se mantiene.

El tributarista también cuestiona que se pretende la eliminación de los cobros de intereses cuando el Poder Judicial ha excedido sus plazos para resolver. Pues, indica, no hay un plazo determinado. “En instancia judicial, sería la Corte Superior la que analice el fallo del juez de primera instancia en lo contencioso administrativo y tendría que establecer en qué momento se excedió el plazo para resolver. Pero lo que resulta es que no hay plazo ni criterio sobre cuándo excede el plazo", indicó el experto.

No se podrán continuar calculando el pago por intereses moratorios a los tributos cuando este haya llegado a la instancia judicial. Foto: Difusión

Bravo también indicó que este precedente podría también ser utilizado por grandes empresas que hayan sido vencidas ante las instancias judiciales y que ya han pagado la deuda con los intereses al fisco. Estas compañías podrían iniciar un procedimiento administrativo de solicitud de devolución de supuestos pagos indebidos, desde la primera y segunda instancia administrativa, hasta llegar a la judicial.

“Es decir, el TC le ha dado al juez la potestad de liquidar los tributos sin aplicar intereses”, comenta por su parte el economista Luis Alberto Arias Minaya, exjefe de la Sunat, a Convoca.pe. El especialista afirma que se trata de un mal incentivo para que las empresas que suelen tener controversias con la Sunat en materia tributaria busquen alargar los litigios hasta llegar al Poder Judicial, instancia en la que no se van a calcular sus intereses moratorios porque no existe plazo legal para resolverse los casos.

En tanto, el abogado Bravo resalta que la aplicación del interés moratorio a los deudores tributarios tiene como finalidad que las empresas no se financien con el Estado. “Si una tasa de interés moratorio es menor a una tasa bancaria, la empresa deja de pagar la deuda tributaria y se financia con el dinero que adeuda a la Sunat”, explica.

Podría generar procesos internacionales

Arias Minaya advierte que el precedente vinculante del Tribunal Constitucional también podría generar que las grandes compañías acudan a los tribunales internacionales, como ya lo hizo la sucursal en Perú del banco canadiense Scotiabank y la sucursal local de la española Telefónica. La misma opinión tiene la exmagistrada del TC, Marianella Ledesma, pues resalta que los magistrados han señalado como “regla sustancial” que se puede aplicar la eliminación de estos intereses a los “procedimientos que están en trámite”. Y esto podría aducirse ante, por ejemplo, el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (Ciadi), tribunal arbitral del Banco Mundial.

“Podría ser utilizado como un gran pretexto para complicar el debate del Estado peruano ante el Ciadi”, advirtió la extitular del TC.

Justamente, en noviembre de 2022, Scotiabank presentó una solicitud de arbitraje contra el Estado peruano ante el Ciadi, a través de su principal accionista, la sociedad canadiense The Bank of Nova Scotia. En dicha instancia busca anular el cobro de intereses moratorios por parte de la Sunat que ascienden a cerca de 482 millones de soles. Con la nueva interpretación, el Ciadi podría inclinarse a favor de la banca internacional.

Como se recuerda, este proceso tiene como origen un caso llevado ante el TC de noviembre de 2021, cuando eran otros los magistrados de la corte constitucional. Entonces el colegiado declaró improcedente la demanda promovida por el banco peruano contra la Sunat y el Tribunal Fiscal. La compañía financiera pretendía evitar el cobro de intereses moratorios que exigía la Sunat computados dentro del plazo en que tardó la emisión de la resolución del Tribunal Fiscal contra el entonces Banco Wiese (que fue absorbido por Scotiabank en 2005).

En el Ciadi, uno de los principales tribunales de arbitraje del mundo, el Perú lidera el ránking de países demandados por inversionistas. Foto: Difusión

El caso data de un hecho identificado por Sunat entre 1997 y 1998, cuando el entonces Banco Wiese pretendió aumentar indebidamente su crédito fiscal para pagar menor Impuesto General a las Ventas (IGV) a través de presuntas transacciones ficticias de compra y venta de oro. Si bien esas operaciones no reales por parte de Banco Wiese (ahora Scotiabank) se realizaron por un valor de 48 millones de soles, la Sunat reclama ahora un total de 482 millones de soles, considerando los intereses moratorios acumulados durante dos décadas.

Otra empresa que acudió recientemente a la instancia internacional del Ciadi es la española Telefónica, para evitar el cobro de intereses tributarios.

En marzo de 2021, recurrió a la justicia internacional invocando un supuesto incumplimiento del Acuerdo para la Promoción y Protección Recíproca de Inversiones entre España y Perú (APPRI), firmado en 1994. Telefónica acusa a la SUNAT de utilizar actuaciones arbitrarias y discriminatorias en un conflicto que se remonta a 1998, 2000 y 2001. El 90% del monto en disputa corresponde a intereses. La española sostiene haber cumplido con sus obligaciones respecto al impuesto a la renta, sobre el que versa la controversia.

Y hace apenas un mes, en enero de 2023, según sitios especializados en materia económica de España, el Grupo Telefónica acudió nuevamente al Ciadi para intentar revertir una sentencia de la Corte Suprema desfavorable a su filial Telefónica del Perú.

Telefónica emitió un comunicado para rechazar el fallo de la Corte Suprema que declaró infundada la casación con la que buscaba no pagar los intereses moratorios.

Esta demanda está relacionada al fallo de la Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema, que el 10 de enero de 2022 declaró infundada una casación sobre pagos del Impuesto a la Renta de los años fiscales 2000 y 2001.

Como consecuencia de la resolución, la compañía española de telecomunicaciones debería pagar alrededor de 3 mil millones de soles, según informó Sunat en su cuenta de Twitter.

Al respecto, el abogado tributarista David Bravo también da por hecho que las compañías van a utilizar el precedente vinculante dentro de su estrategia de defensa en instancias internacionales, alegando estas además que se han vulnerado las garantías ofrecidas para la inversión extranjera.

"Asumo que la pretensión [de Scotiabank y Telefónica] estará dirigida a cuestionar los intereses moratorios como atentatorios a la seguridad y predictibilidad jurídicas, y que el TC habría reconocido dicha situación en su sentencia", afirma el experto.

Actualización, 22 de febrero de 2023, 10:50 am.

MEF: TC afecta severamente la política tributaria

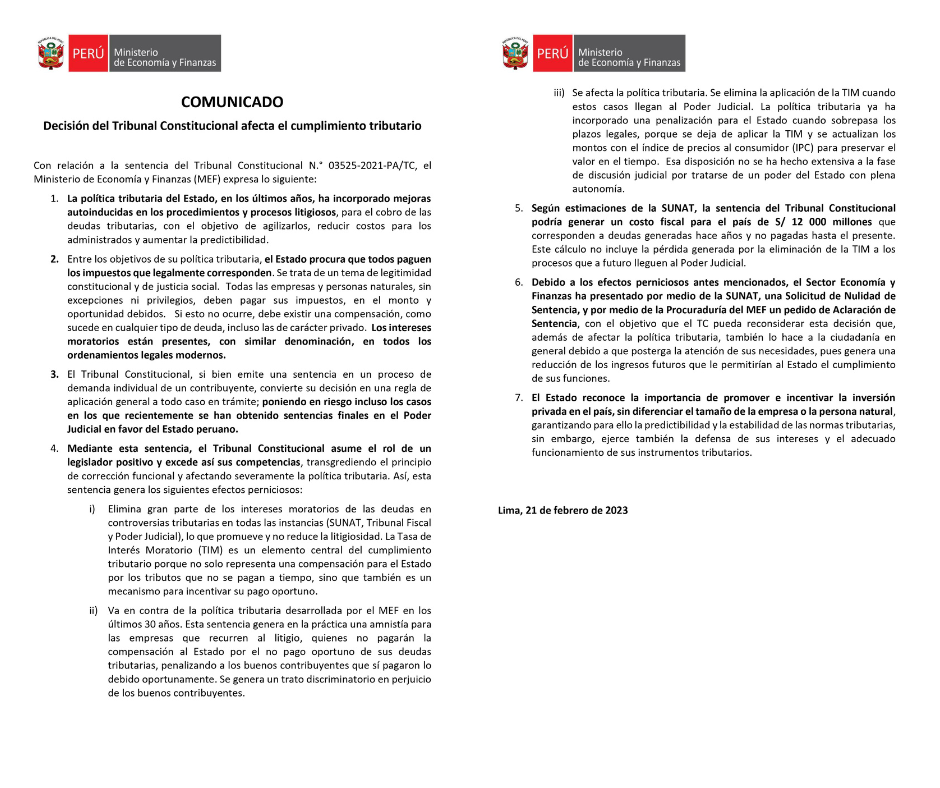

Diez días después de que el Tribunal Constitucional suscribiera el precedente vinculante que elimina deudas tributarias por aproximadamente 13 mil millones de soles, el Ministerio de Economía y Finanzas (MEF) emitió un pronunciamiento y anunció que ha presentado por medio de su Procuraduría un pedido de aclaración de la sentencia.

Según el MEF, la solicitud tiene como objetivo que el TC pueda reconsiderar esta decisión que, además de afectar severamente la política tributaria, también genera una reducción de los ingresos futuros que permitan al Estado el cumplimiento de sus funciones.

Además, el comunicado indica que el precedente vinculante del TC genera "efectos perniciosos" y que "va contra la política tributaria desarrollada por el MEF en los últimos 30 años". El ministerio añade que se pone en riesgo incluso los casos en los que recientemente se han obtenido sentencias finales en el Poder Judicial a favor del Estado.

Asimismo, el MEF afirma que la sentencia genera, en la práctica, "una amnistía para las empresas que recurren al litigio, quienes no pagarán la compensación al Estado por el no pago oportuno de sus deudas tributarias".

MEF indica que el TC asume un rol afecta severamente la política tributaria del país.

Únete a la comunidad de Convoca en Telegram y recibe primero nuestros reportajes https://t.me/convocaperu?convoca

Suscríbete a nuestros boletines aquí https://convoca.pe/newsletter

Ayúdanos a seguir informando lo que el poder oculta. Apoya al periodismo independiente que investiga, que innova para generar cambios, que confronta la desinformación y comparte lo que aprende.

Sé el primero en leer nuestras publicaciones

Sé el primero en leer nuestras publicaciones