Menú

Menú

Buscar

Buscar

Retiro de fondos de AFP: Recomendaciones para obtener una mejor rentabilidad de tu dinero

Por Convoca | 16 Julio, 2021

Los afiliados a las AFP continúan solicitando el retiro de sus aportes hasta por 17, 600 soles. ¿Es esta una buena opción para los jóvenes, adultos o los que están próximos a jubilarse? ¿Qué hacer para que los fondos retirados resulten más rentables? Convoca a tu servicio entrevistó al economista Jorge González Izquierdo y al presidente de la Asociación Peruana de Consumidores y Usuarios (ASPEC), Crisólogo Cáceres, quienes dan recomendaciones sobre cómo obtener una mayor utilidad de tu dinero.

Hasta el 24 de agosto próximo, los afiliados a las Administradoras de Fondos de Pensiones (AFP) pueden solicitar el desembolso de sus aportes de hasta S/.17,600. Según especialistas del sector económico, 99.9% de los aportantes que cumplen los requisitos establecidos por la ley para este retiro extraordinario han tomado esta opción.

La Ley N° 31192, aprobada por el Congreso de la República, autoriza a todos los afiliados para que puedan retirar parte de sus aportes, con el fin de aliviar la economía familiar afectada por la pandemia del Covid-19. Sin embargo, muchos no saben qué hacer con el dinero retirado: guardarlo en un banco, invertir en un bien, como un automóvil o una propiedad, realizar un viaje, entre otras opciones.

Convoca a tu servicio conversó con el economista Jorge González Izquierdo, quien brindó recomendaciones para hacer que los fondos retirados resulten más rentables.

✔ ¿Es una buena opción que los aportantes retiren de la AFP el máximo permitido de S/17, 600?

Sí. De acuerdo con la coyuntura política y económica, es correcto retirar o hacer uso de estos ahorros, afirma Jorge González Izquierdo.

El especialista recomienda que cuando ocurra una emergencia, lo mejor es cobrar, no gastar. Lo que no sugiere es que, si el aportante es joven o está en una edad de no jubilación, gaste en viajes, compras, ropa, etc., ya que el dinero retirado es un ahorro y el mejor destino es la inversión.

✔¿Si no hubiese pandemia del Covid-19, sería oportuno retirar los aportes de la AFP?

Según Jorge González Izquierdo, sí se debería retirar los fondos, debido a la gran incertidumbre que hay en el plano político por las elecciones presidenciales.

✔ ¿Es conveniente que las personas que retiraron parte de sus fondos de la AFP en anteriores oportunidades y que disponen de un monto menor soliciten un nuevo retiro?

Los afiliados que sacan (su dinero) y los que se quedan (en las AFP) van a tener una reducción mayor de sus fondos, estima Jorge González Izquierdo.

✔ ¿Cómo puedo darle un buen uso al dinero que retire de la AFP?

Los afiliados a las AFP que deseen retirar parte de sus aporte deben tener en cuenta los siguientes puntos para darle un uso apropiado al dinero:

1. Cubre gastos por enfermedad: Utilizar el dinero para el tratamiento de una enfermedad, como el Covid-19, o para pagar los gastos de nuestros familiares.

2. Paga deudas: Pagar a nuestros acreedores y cualquier deuda atrasada, de manera que no seamos reportados ante la central de riesgos de Infocorp.

3. Ahorra: Si no tenemos lo primero ni lo segundo, es recomendable ahorrar nuestro dinero en bancos pequeños, cajas municipales, cajas rurales y cooperativas de ahorro y crédito, que sean supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS).

“Las cajas o cooperativas están haciendo esfuerzos para captar ese dinero que la gente retira de las AFP. Compren un depósito a plazo fijo. Se requiere mínimo un año para obtener una tasa interesante de rentabilidad”, sugiere Jorge González Izquierdo.

✔¿Cómo saber si la nueva opción financiera que elegimos es la correcta para administrar el dinero que retiremos de la AFP?

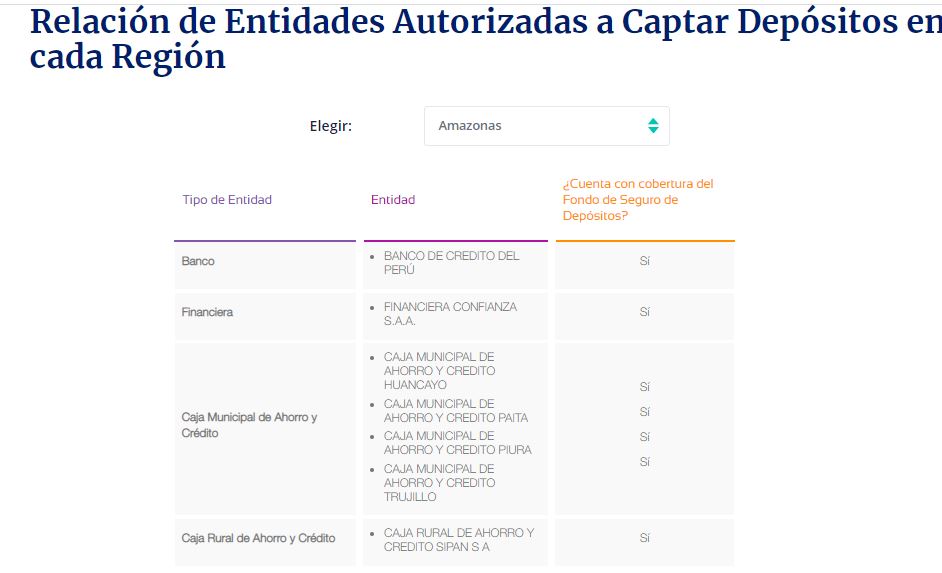

Se debe verificar que la entidad del sistema financiero que elijamos, ya sea caja o cooperativa, se encuentre supervisada por la Superintendencia de Bancas, Seguros y AFP (SBS).

“Si esta supervisada por la SBS, está cubierto por un seguro de depósito de hasta 107 mil soles. Si coloca sus fondos allí y está por debajo del monto que cubre el seguro y quiebra la institución, no se preocupe que quien le devuelve su dinero es el fondo del seguro del depósito”, explica Jorge González Izquierdo.

Para verificar qué entidades financieras están autorizadas por la SBS, ingresa al siguiente enlace.

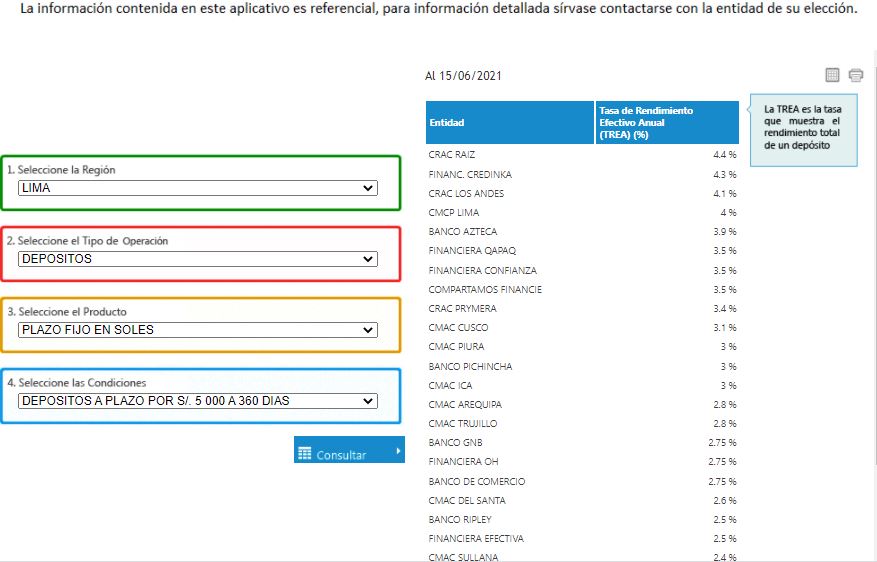

Puedes ingresar a la herramienta Retasas de la SBS, para conocer cuáles son las entidades que se mantienen en el top de la lista en cuanto a intereses. Elige la región en qué te encuentras, el tipo de operación que deseas realizar, el producto (ya sea, plazo fijo en soles, dólares, ahorro a personas naturales o CTS) y las condiciones (monto de ahorro) y conocerás la Tasa de Rendimiento Efectivo Anual por entidad.

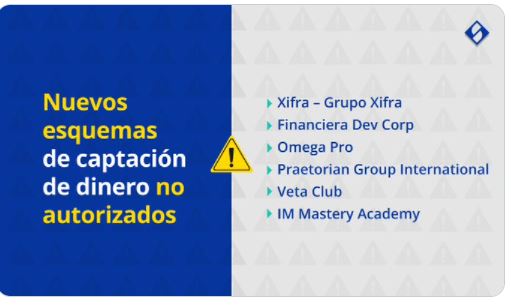

La SBS ha advertido sobre la aparición de nuevos esquemas de captación de dinero sin autorización, que podrían tratarse de estafas. Para más información, puedes ingresar aquí o llamar a los teléfonos 0-800-10840 (Línea gratuita a nivel nacional) o (01) 200-1930. También puedes escribir al correo electrónico [email protected].

✔¿El retiro de parte de los fondos de las AFP tendrá repercusión en las tasas y tarifas que ofrezcan dichas entidades a los afiliados?

Jorge Gonzales Izquierdo señala que existe una tremenda incertidumbre sobre el sistema de fondos privados, por lo que no se conoce cómo reaccionarán las empresas administradoras de pensiones. Considera que esto dependerá en gran parte, de los resultados de las últimas elecciones generales 2021.

De acuerdo con el economista, el gobierno entrante se va a ver obligado a desarrollar un nuevo planteamiento de ahorros, que arriesgaría la jubilación de las personas que llegan a los 65 años, ya que, posiblemente, desaparecería el Sistema Privado de Pensiones.

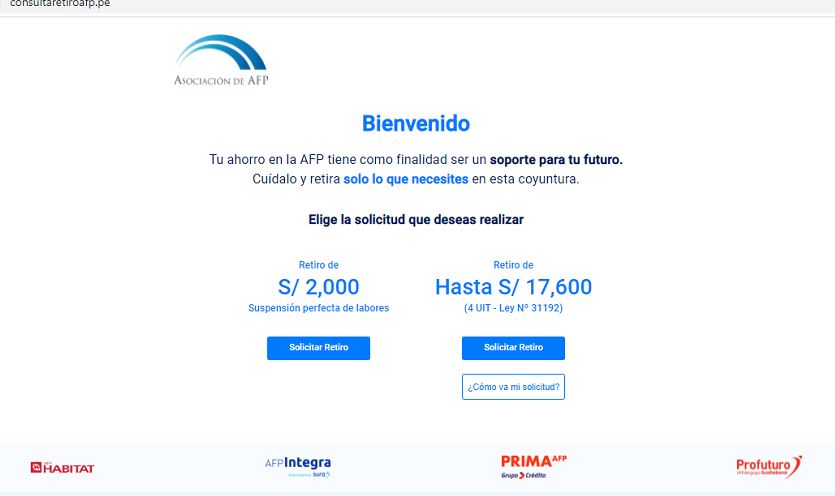

✔ ¿Dónde se solicita el retiro de fondos de las AFP?

La solicitud de los afiliados es gratuita y se realiza de manera virtual en la página web de la Asociación de AFP, de lunes a viernes, de 8 de la mañana a 6 de la tarde.

Para solicitar el retiro de tus fondos de la AFP, ingresa aquí.

“Las cajas o cooperativas están haciendo esfuerzos para captar ese dinero que la gente retira de las AFP. Compren un depósito a plazo fijo, les recomiendo mínimo un año para que puedan obtener una tasa interesante de rentabilidad”, economista Jorge González Izquierdo.

✔ ¿Cuáles son las opciones financieras más rentables para los aportantes que retiren sus fondos de las AFP?

Crisólogo Cáceres, presidente de la Asociación Peruana de Consumidores y Usuarios (ASPEC), aclara que los aportantes pueden retirar sus fondos si cumplen los requisitos establecidos por la ley.

Una opción válida para depositar el dinero retirado de las AFP son las entidades bancarias. "La diferencia de los bancos con las AFP es que en estas últimas se pagan comisiones y con los bancos se pagan tasas de interés. Si hay un retiro, los bancos se están preparando para ofrecer productos financieros atractivos a largo plazo y se puede generar un nuevo mercado. Este escenario permitiría que las personas saquen periódicamente su dinero para vivir, mientras que el capital se mantiene", explica el dirigente de ASPEC.

La mayoría de afiliados que cumple los requisitos para retirar parte de sus aportes ha optado por esta opción, según los especialistas. Foto: Difusión

✔¿Estas nuevas ofertas significarían la apertura de un nuevo mercado financiero, con mejores ofertas para los peruanos?

Sí, se podría abrir un nuevo mercado para que puedan entrar otros agentes económicos, empresas que no operan en el Perú y que darían más opciones para que el aportante elija, según Crisólogo Cáceres.

“Considero que todo esto es consecuencia de cómo han actuado las AFP. Han actuado con total soberbia en relación a los afiliados, su comportamiento despótico y cada vez que los aportantes han pedido que se reforme el sistema, no han sido tomados en cuenta”, opina el dirigente de ASPEC.

✔¿Existe la posibilidad de crear un nuevo sistema de pensiones que se ajuste a las necesidades de los peruanos?

De acuerdo con Crisólogo Cáceres, hay diversas opciones que se están estudiando. "En un escenario futuro, se podría dar hasta un sistema de fondos estatal. Si se habla de un fondo estatal, este podría ser administrado por el Estado, entonces se podría dar con comisión cero, con un directorio y un comité en el que participen los afiliados", señala.

✔¿Qué recomienda a los afiliados a las AFP que decidan retirar su dinero?

Crisólogo Cáceres recomienda a los afiliados a las AFP tener en cuenta lo siguiente:

- No es obligatorio retirar, es una facultad (si quiere retirar lo hace, caso contrario, no).

- Si decide retirar, piense en qué va a utilizar su dinero.

- Si retira, no gaste en cosas superfluas, sin importancia.

- Si no tiene conocimiento financiero, podría asesorarse con un especialista.

"Las AFP han perdido legitimidad y la gente no confía, los aportantes se sienten defraudados y que no se cumplió con lo ofrecido", Crisólogo Cáceres, presidente de ASPEC.

✔ ¿Hasta cuándo los afiliados pueden registrar la solicitud de retiro de fondos de la AFP?

Los afiliados al Fondo Privado de Pensiones pueden presentar la solicitud de retiro de dinero hasta el 24 de agosto. Ya no es necesario seguir un cronograma para hacer el trámite virtual. Pueden solicitar el retiro cualquier día, de lunes a viernes de 8 a.m. a 6 p.m.

✔ ¿Cómo puedo saber cuánto tengo en mi AFP y el estado de mi cuenta?

Puedes ver el saldo de tu Cuenta Individual de Capitalización de Aporte Obligatorios (CIC) ingresando a la página web o aplicación para celular de tu AFP.

-Para ver tu estado de cuenta en AFP Integra ingresa aquí

-Para ver tu estado de cuenta en AFP Profuturo ingresa aquí

-Para ver tu estado de cuenta en AFP Habitat ingresa aquí

-Para ver tu estado de cuenta en AFP Prima ingresa aquí

✔ ¿Cuáles son los requisitos para retirar parte de mis fondos de la AFP?

El requisito principal para acceder al beneficio, es que los afiliados cuenten con recursos en su Cuenta Individual de Capitalización de Aportes Obligatorios (CIC).

Esta ley beneficia a todos los afiliados al Sistema Privado de Pensiones, menos a quienes califiquen para acceder al Régimen de Jubilación Anticipada por Desempleo y a los afiliados que ya estén recibiendo una pensión.

Para realizar el registro de tu solicitud de retiro de hasta 17.600 soles de la AFP, ingresa aquí.

Únete a la comunidad de Convoca en Telegram y recibe primero nuestros reportajes https://t.me/convocaperu?convoca

Suscríbete a nuestros boletines aquí https://convoca.pe/newsletter

Más en Convoca a tu servicio

Cuando una campaña electoral entra en su fase más intensa, las calles se llenan de mensajes, carteles y anuncios. Sin embargo, no toda publicidad política es legal. La normativa electoral peruana...

Convoca a tu Servicio proporciona información oficial y actualizada sobre cómo votar en las elecciones generales 2026. Esta guía incluye detalles sobre la nueva cédula, el proceso de votación,...

Convoca a tu Servicio te brinda información oficial y actualizada para viajar por carretera durante las fiestas de fin de año. Incluye el estado de las vías, rutas alternas, alertas y restricciones...

Ayúdanos a seguir informando lo que el poder oculta. Apoya al periodismo independiente que investiga, que innova para generar cambios, que confronta la desinformación y comparte lo que aprende.

Sé el primero en leer nuestras publicaciones

Sé el primero en leer nuestras publicaciones