Versión de Anderson acerca de que el Congreso no dio facultades en materia tributaria en 20 años es falsa

Por Red Ama Llulla | 16 Diciembre, 2021

Para sustentar que el Congreso no le otorgue al Poder Ejecutivo facultades legislativas en materia tributaria, el parlamentario Carlos Anderson, de Podemos Perú, dijo durante una entrevista que “En los últimos veintitantos años, no ha habido un solo caso de delegación al Ejecutivo para que legisle en materia tributaria”. La red Ama Llulla revisó los antecedentes y concluyó que esta afirmación es falsa.

El parlamentario de Podemos Perú Carlos Anderson se refirió a las razones por las cuales considera que el Congreso de la República no debería otorgar facultades legislativas en materia tributaria al Ejecutivo. Durante una entrevista, señaló lo siguiente: “En los últimos veintitantos años, no ha habido un solo caso de delegación al Ejecutivo para que legisle en materia tributaria”. Tras revisar los antecedentes, la red Ama Llulla concluye que esta afirmación es falsa.

La declaración específica del parlamentario figura en la siguiente transcripción:

RPP Noticias: El primer tema que queremos plantearle es su visión sobre el debate que hay en curso respecto a la solicitud de facultades hecha por el MEF (Ministerio de Economía y Finanzas) para poder legislar ellos, en materia tributaria sobre todo, pero también en general en materia económica, financiera y fiscal.

Carlos Anderson: Voy a ser bien directo. Yo creo que no les debemos dar, pero ni por asomo, facultades para que legislen en materia tributaria. Y voy a ser muy claro en el por qué. Primero, porque la tributación es un tema que es básicamente discutido en el Congreso. En los últimos veintitantos años no ha habido un solo caso de delegación al Ejecutivo para que legisle en materia tributaria. Segundo: Dar facultades en un tema tan sensible, requiere de máxima confianza, y si algo no genera este Gobierno es confianza [...].

La red Ama Llulla se comunicó con el congresista Carlos Anderson para solicitar precisiones sobre su afirmación. El parlamentario dijo que no tenía intención de responder a esta consulta y no quiso hacer comentarios.

La delegación de facultades al Poder Ejecutivo figura en el artículo 104 de la Constitución Política del Perú, en el que se establece lo siguiente: “El Congreso puede delegar en el Poder Ejecutivo la facultad de legislar, mediante decretos legislativos, sobre la materia específica y por el plazo determinado establecidos en la ley autoritativa”.

En cuanto a materia tributaria, el artículo 74 del capítulo IV de la Constitución señala que: “Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades, salvo los aranceles y tasas, los cuales se regulan mediante decreto supremo”.

Al amparo de la norma constitucional, el pasado 27 de octubre, el Gobierno del presidente Pedro Castillo presentó un proyecto de ley mediante el cual solicitó al Congreso la delegación de facultades, por 120 días, para legislar en materia tributaria, fiscal, financiera y de reactivación económica.

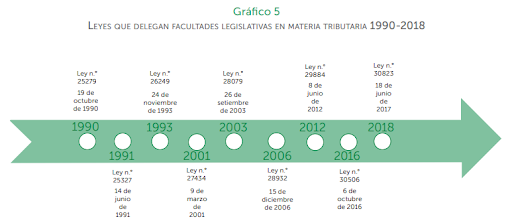

El pedido corresponde a una dinámica que distintos gobiernos han solicitado al Parlamento en las últimas dos décadas. En este lapso, el Congreso aprobó la delegación de facultades en materia tributaria en seis ocasiones: en 2001, 2003, 2006, 2012, 2016 y 2018.

En 2001, el Congreso aprobó la Ley N° 27434 por la cual delegó por 60 días hábiles al Gobierno de Valentín Paniagua la facultad de legislar en materia tributaria. Dicha ley permitía al Ejecutivo “modificar total o parcialmente las exoneraciones de impuestos y cualquier otro beneficio o tratamiento tributario especial” mediante decretos legislativos.

En 2003, mediante la Ley N° 28079, se le brindó al Gobierno de Alejandro Toledo la capacidad de legislar sobre tributos internos y tributos aduaneros por el plazo de 90 días hábiles. En la norma se establecieron 15 puntos de acción, entre los que se encontraban modificar la Ley del Impuesto a la Renta (IR), la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo (IGV e ISC) y la Ley General de Aduanas.

En 2006, durante el segundo mandato de Alan García, la Ley N° 28932 otorgó facultades al Ejecutivo por 90 días hábiles para: dictar el marco general para la dación de normas sobre tratamientos tributarios especiales, modificar el Código Tributario, modificar la Ley del Impuesto a la Renta e Impuesto Selectivo al Consumo, prolongar o eliminar exoneraciones y beneficios tributarios, modificar las normas que regulan el Impuesto Temporal a los Activos Netos y el Impuesto a las Transacciones Financieras, entre otros asuntos. La norma exceptúa la creación de nuevos impuestos o exoneraciones o la posibilidad de gravar los ahorros.

En 2012, mediante la Ley N° 29884, el Ejecutivo obtuvo la facultad para legislar en materia tributaria, aduanera y de delitos tributarios y aduaneros. Durante un plazo de 45 días calendario, tuvo la atribución de legislar en relación a 12 puntos establecidos en la norma, como realizar modificaciones a las leyes del IR y del IGV.

Además, la norma estableció que la delegación de facultades no incluía “la creación de nuevos impuestos, el aumento de las tasas de los impuestos, así como la eliminación o disminución de las deducciones o modificaciones de las escalas de las rentas de cuarta o quinta categoría del Impuesto a la Renta”.

En 2016, el Congreso otorgó facultades legislativas al Ejecutivo por un plazo de 90 días calendarios mediante la Ley N° 30506, orientada a las materias de reactivación económica y formalización, seguridad ciudadana, lucha contra la corrupción, agua y saneamiento y reorganización de Petroperú S.A. En esta norma, se estableció una serie de medidas tributarias específicas que incluyeron modificaciones a la Ley del Impuesto a la Renta y a la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo.

En 2018, la Ley N° 30823 otorgó al Ejecutivo la facultad de legislar para: modificar la Ley del Impuesto a la Renta y la legislación en materia tributaria y financiera para promover la inversión; crear un producto previsional no obligatorio inafecto del IR y de la contribución a EsSalud; modificar la Ley del IGV e ISC; modificar el Sistema de Pago de Obligaciones Tributarias (SPOT) con el Gobierno Central; modificar la ley para promover el uso de comprobantes de pago electrónicos; modificar el Código Tributario; modificar el decreto que aprueba la Ley Penal Tributario y la Ley de Delitos Aduaneros, entre otros temas.

A inicios de la pandemia del Covid-19, en el 2020, el Parlamento también otorgó facultades legislativas en diversas materias para la atención de la emergencia sanitaria, mediante la Ley N° 31011.

Durante 45 días calendarios, el gobierno de Martín Vizcarra pudo legislar en temas de salud; política fiscal y tributaria; promoción de la inversión; seguridad ciudadana y orden interno; trabajo y promoción del empleo; educación; prevención y protección de las personas en situación de vulnerabilidad; bienes y servicios; protección a los sectores productivos, extractivos y de servicios; y promoción cultural y de turismo.

En resumen, el Congreso ha otorgado facultades legislativas en materia tributaria en seis ocasiones durante los últimos 20 años. Además, en el 2020, el Parlamento incluyó el tema tributario en la delegación de facultades para enfrentar la emergencia sanitaria ocasionada por la pandemia del coronavirus.

Por lo expuesto, la red Ama Llulla concluye que la afirmación del parlamentario Carlos Anderson es falsa.

HAZ TU PARTE

Ayúdanos a seguir informando lo que el poder oculta. Apoya al periodismo independiente que investiga, que innova para generar cambios, que confronta la desinformación y comparte lo que aprende.

Sé el primero en leer nuestras publicaciones

Sé el primero en leer nuestras publicaciones