Menú

Menú

Buscar

Buscar

Hasta el 31 de diciembre del 2023, los trabajadores en planilla pueden solicitar el retiro de hasta el 100% de la Compensación por Tiempo de Servicios que el empleador abona a una cuenta bancaria individual. Convoca a tu servicio te orienta sobre las disposiciones que reglamentan este desembolso, que se realiza para afrontar el impacto negativo de la pandemia del Covid-19 y del incremento de precios de productos de primera necesidad. Además, entrevistamos al economista Eduardo Recoba, quien brinda recomendaciones para invertir este dinero.

Si eres trabajador en planilla, puedes retirar hasta el 100 % de tus fondos de la Compensación por Tiempo de Servicio (CTS). Este dinero estará disponible hasta el 31 de diciembre de 2023, de acuerdo con las disposiciones del gobierno peruano, con el fin de reducir el impacto negativo de la pandemia del Covid-19 y el incremento de precios de los productos de la canasta básica familiar.

El 15 de noviembre último venció el plazo para que las empresas depositen el segundo y último depósito anual de la CTS a su personal que se encuentra en planilla. Este depósito comprende el dinero correspondiente al periodo de mayo a octubre.

Según la legislación actual, los trabajadores solo pueden acceder a una parte de su CTS. Para determinar el monto disponible, deben restar al total de la cuenta la suma de los últimos cuatro sueldos. Solo pueden retirar el total de este fondo cuando cesa su vínculo laboral.

Sin embargo, por tercera vez desde el inicio de la pandemia del Covid-19, el Poder Ejecutivo autorizó el retiro de la CTS, con la Ley N° 31480, promulgada el 25 de mayo último, y su reglamento aprobado por el Ministerio de Trabajo y Promoción del Empleo el 4 de junio último. En el 2020 y 2021, los gobiernos de los presidentes Martín Vizcarra y Pedro Castillo dispusieron desembolsos excepcionales, respectivamente, para mitigar el impacto negativo de la emergencia sanitaria.

Convoca a tu servicio te explica sobre la norma que permite a los trabajadores acceder al 100% de su CTS. Además, consultamos al economista Eduardo Recoba Martínez sobre las recomendaciones para invertir mejor este dinero.

✔ ¿Qué trabajadores son beneficiados con la ley que permite el retiro excepcional del 100% de la CTS?

Los trabajadores del sector privado comprendidos dentro del Decreto Legislativo Nº 650, independientemente del régimen laboral al que se sujeten; los trabajadores de empresas del Estado y servidores civiles del sector público sujetos al régimen laboral del Decreto Legislativo Nº 728, son beneficiados por la nueva medida que permite el retiro de hasta el 100% de CTS.

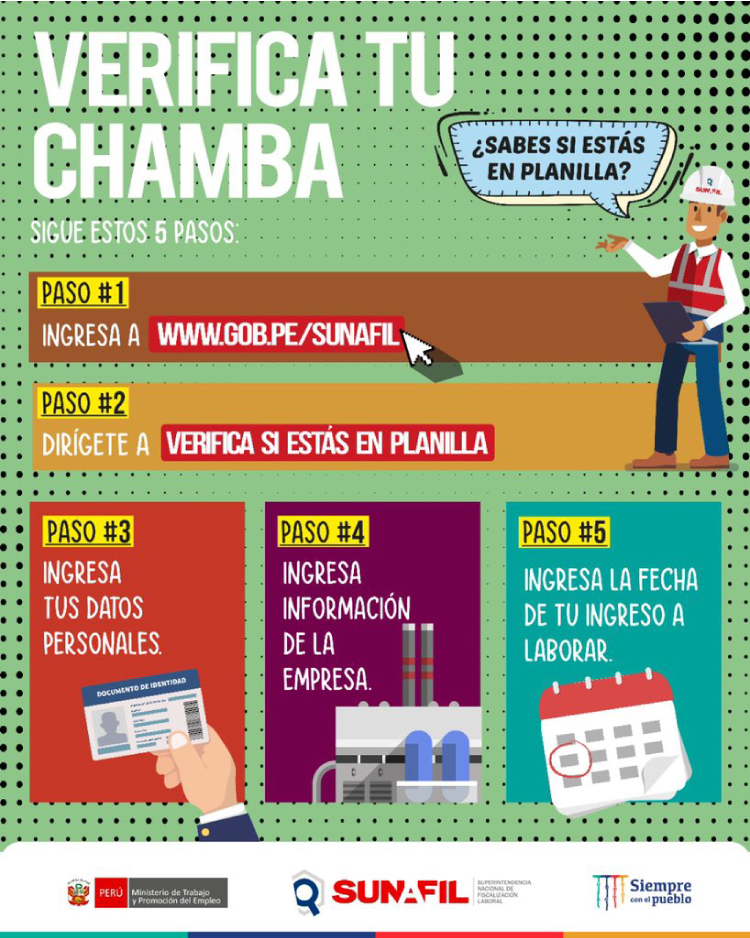

Si deseas saber si estás registrado en la planilla de tu empleador, haz clic AQUÍ.

✔ ¿Hasta cuándo puedo retirar el 100 % de los fondos de mi CTS?

Hasta el 31 de diciembre de 2023 puedes solicitar el desembolso de hasta el 100% de dinero disponible en tu CTS.

✔ ¿Cuál es el procedimiento para solicitar el retiro de mi CTS?

Las disposiciones reglamentarias indican que puedes solicitar el desembolso, preferentemente por vía remota, a la entidad financiera que administra el dinero de tu CTS

Una vez que la entidad financiera haya recibido tu solicitud de desembolso, debe realizar la transferencia a la cuenta bancaria que indiques, en un plazo no mayor de dos días hábiles.

✔ ¿Hasta cuántas veces podré realizar retiros de los fondos de mi CTS?

El artículo 2 de la ley que permite el retiro de hasta el 100% del dinero de la CTS, que señala la disponibilidad temporal de los depósitos comprendidos en este derecho laboral, autoriza el retiro “por única vez y hasta el 31 de diciembre de 2023, a los trabajadores”.

Pese a esta indicación en la norma, Jorge Carrillo Acosta, profesor y experto en finanzas, aclaró para el diario El Peruano que esto no significa que sea un solo retiro, sino que la autorización para realizar el retiro se da por “coyuntura única”, debido a la pandemia del Covid-19.

✔ ¿Qué contiene el reglamento de la ley que permite el 100% del retiro de la CTS?

Entre los principales alcances de las disposiciones reglamentarias aprobadas pro el Ministerio de Trabajo y Promoción del Empleo el 4 de junio último figuran:

- Las entidades financieras aptas para desembolsar este dinero, es decir, todas las instituciones que actúan como depositarias.

- Los trabajadores que son beneficiados con esta ley, quienes están registrados en planillas y cuentan con el derecho a CTS.

- El plazo para cumplir con el desembolso una vez solicitado el retiro, que es hasta el 31 de diciembre de 2023.

✔ ¿Qué recomiendan los especialistas para usar el dinero que retiraré de mi CTS?

“Cuando uno tiene acceso a un ahorro por exceso de liquidez o nuevo ingreso, se recomienda invertir lo más posible, o si no 15 o 10%, como mínimo… Evite gastar en bienes que no sean necesarios. Si se va a comprar un electrodoméstico, que sea uno que mejore la calidad de vida. Evite endeudarse en dólares. Por el contrario, busque amortizar deudas”, aconseja Eduardo Recoba.

El economista también recomienda evitar riesgos al invertir en bitcoins y criptomonedas, porque no reúnen las características mínimas que debe tener un activo financiero y no tienen el respaldo del Banco Central de Reserva del Perú ni de ninguna entidad reguladora a nivel mundial.

✔ ¿Qué entidades financieras son seguras para guardar o invertir el dinero que retiraré de mi CTS?

“Cualquier entidad que esté inscrita, regulada y fiscalizada por la Superintendencia de Banca y Seguros es recomendable. Evite en lo posible las cooperativas, las famosas juntas o esquemas piramidales, porque son riesgos innecesarios”, advierte el economista Eduardo Recoba.

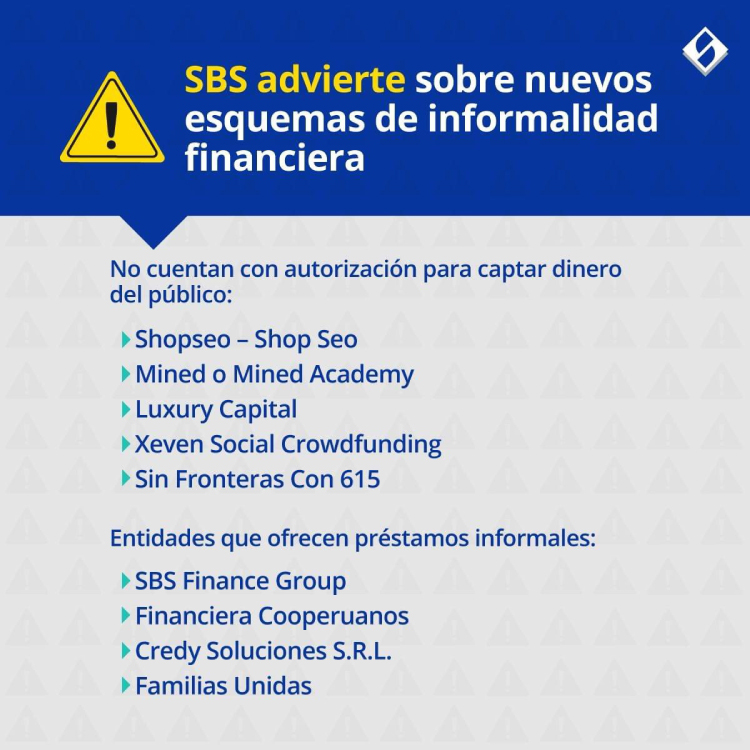

Para revisar la lista dispuesta sobre las entidades riesgosas debido a su informalidad, puedes hacer clic AQUÍ.

Únete a la comunidad de Convoca en Telegram y recibe primero nuestros reportajes https://t.me/convocaperu?convoca

Suscríbete a nuestros boletines aquí https://convoca.pe/newsletter

Más en Convoca a tu servicio

Cuando una campaña electoral entra en su fase más intensa, las calles se llenan de mensajes, carteles y anuncios. Sin embargo, no toda publicidad política es legal. La normativa electoral peruana...

Convoca a tu Servicio proporciona información oficial y actualizada sobre cómo votar en las elecciones generales 2026. Esta guía incluye detalles sobre la nueva cédula, el proceso de votación,...

Convoca a tu Servicio te brinda información oficial y actualizada para viajar por carretera durante las fiestas de fin de año. Incluye el estado de las vías, rutas alternas, alertas y restricciones...

Ayúdanos a seguir informando lo que el poder oculta. Apoya al periodismo independiente que investiga, que innova para generar cambios, que confronta la desinformación y comparte lo que aprende.

Sé el primero en leer nuestras publicaciones

Sé el primero en leer nuestras publicaciones