Menú

Menú

Buscar

Buscar

Convoca.pe entrevistó a la Procuradora ad hoc para el caso Lava Jato, Silvana Carrión, luego de que este medio digital revelara que las investigadas empresas CESEL S.A. y HOB Consultores S.A. son beneficiarias de Reactiva Perú, programa estatal que avala préstamos bancarios con fondos del erario público. Para la abogada del Estado, en el plan de rescate financiero del gobierno hubo fallas en la aplicación de filtros para acceder a ese beneficio crediticio, tanto en las entidades bancarias como en la Corporación Financiera de Desarrollo (Cofide) —adscrita al Ministerio de Economía y Finanzas—, pues no se consideraron todas las exclusiones determinadas en dos decretos legislativos vigentes.

¿Qué medidas tomará la Procuraduría ad hoc sobre las empresas investigadas por el caso Lava Jato que recibieron préstamos de Reactiva Perú?

Enviamos un oficio al Ministerio de Economía y Finanzas (MEF) pidiendo información sobre el procedimiento de verificación del programa (Reactiva Perú) y respecto a los créditos elegibles para este plan de rescate financiero que serán garantizados por el Estado. Y se envió otro oficio a Cofide porque, según la norma, es la entidad que se encarga de implementar el programa por encargo del MEF.

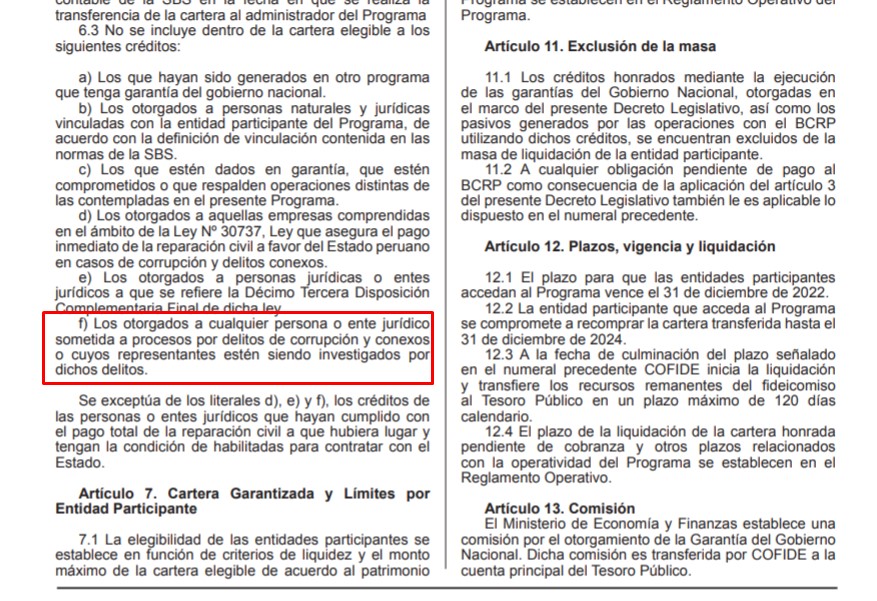

¿Cuáles son las normas vigentes que excluyen de Reactiva Perú a determinadas compañías investigadas y cuál es su análisis como procuradora?

Dos normas contienen las exclusiones respecto a aquellas empresas que no son elegibles. La primera, sobre Reactiva Perú, es el Decreto Legislativo 1455, que en su cláusula sexta excluye a compañías que están comprendidas en la Ley 30737 (referida al pago de reparación civil). Un mes después, salió el Decreto Legislativo 1508 que se publicó el 11 mayo de 2020 y crea el programa de garantías por parte del Gobierno.

¿Que señala el Decreto Legislativo 1508 sobre las exclusiones?

Este Decreto Legislativo 1508 incluye en el punto 6.3 las exclusiones de los créditos a garantizar. No solo señala a las compañías comprendidas en la Ley 30737, sino también se establece que aquellos créditos obtenido por empresas sometidas a procesos de corrupción, tampoco pueden ser garantizados. Además, se incluye los créditos solicitados por una persona natural —investigada de forma individual por casos de corrupción— a nombre de una sociedad comercial. La compañía de esta persona investigada tampoco podría acceder al programa ni a la garantía de los créditos.

Entonces, aquí hay más exclusiones.

En la disposición quinta de la misma norma, se indica que el Decreto Legislativo 1455, con el cual se crea Reactiva Perú, debe modificarse para ampliar las exclusiones. Es decir, ya no solamente las empresa comprendidas en la Ley 30737, como decía la norma original de creación, sino que se debe añadir dos exclusiones más, que son las compañías sometidas a algún proceso de corrupción o la persona natural incluida en un caso de corrupción y que sea representante de la empresa que está solicitando el crédito.

Jorge Barata, exsuperintendente de Odebrecht en Perú, es el principal colaborador eficaz sobre el megacaso de corrupción Lava Jato en el país, hasta la fecha. Imagen: Convoca

¿Cómo funcionan los filtros para evitar que estas compañías investigadas obtengan los créditos?

En un primer momento, son los bancos los que hacen el filtro para que la empresa no esté en ninguna exclusión y se otorguen los préstamos. Luego, el expediente pasa a Cofide y aquí se hace el segundo filtro, de ver que (las sociedades comerciales) cumplan todos los requisitos de la norma y que no estén comprendidas en las exclusiones para proceder a garantizar ese préstamo o esos créditos. A continuación, se emite un certificado de garantía, que es el que se entrega al banco para que después coloque este certificado de garantía ante el Banco Central de Reserva (BCRP).

Pero, resulta evidente que algunos filtros fallaron, tal como reveló Convoca.pe en el caso de las supervisoras CESEL S.A. y HOB Consultores S.A., investigadas por Lava Jato.

Aquí es donde los controles o los filtros quizás no tomaron en cuenta todas las exclusiones que tiene la norma. Probablemente, por esta modificación que salió luego, no hayan advertido que a través de una disposición final se ampliaron las exclusiones de Reactiva Perú y, es por ello, que empresas supervisoras (investigadas por el caso Lava Jato) como CESEL S.A. o HOB Consultores S.A., estudios de abogados y otras empresas, figuran en la lista de beneficiarios de Reactiva Perú. Pero el filtro de los bancos también tiene que ajustarse y luego, en un segundo momento, Cofide, porque es el que evalúa los créditos a ser garantizados. Entonces ese filtro también tiene que ajustarse y eso se lo hemos indicado al MEF y le pedimos que nos informe cuáles son sus procedimientos y cómo se realizó la verificación de las compañías y créditos elegibles para el referido programa. También nos hemos puesto a disposición del MEF para que cuente con la información de la Procuraduría ad hoc respecto a las empresas implicadas en corrupción.

El Estado se supone que es el garante y sería el afectado con esta situación.

Claro, el Estado entra como garante de estos préstamos y la idea es que las compañías que se beneficiaron paguen los préstamos, pero si no los paga o no tienen cómo pagarlos, el que responde es el Estado porque es el aval de sus créditos. El banco le puede prestar a quien considere, de manera privada o comercial, pero en este caso están prestando contra una garantía respaldada por el Estado. Entonces, el Estado termina avalando, en casos como de CESEL S.A. y HOB Consultores S.A., a empresas que están siendo investigadas por corrupción y que, eventualmente, van a tener que pagar una reparación civil a favor del Estado. Eso es lo inconsistente, desde una revisión de Reactiva Perú. El programa me parece que está bien, para facilitar y dar fluidez económica, pero así como los bancos eligen a quién le prestan por su capacidad de pago, el Estado también puso leyes a las compañías que se portan bien. En este caso es como que el Estado garantizara a empresas que tienen problemas con la ley.

En el caso de Horacio Cánepa, su estudio y en el caso de otros investigados, también están excluidos.

Efectivamente. La norma dice que también está excluida la compañía cuyo representante esté siendo investigado por un caso de corrupción, lavado de activos y conexos. En el caso de Horacio Cánepa, su estudio no está investigado, pero la norma dice que si su representante está siendo investigado por estos actos, su empresa tampoco es elegible para el programa Reactiva Perú.

"Tenemos de seis a siete empresas en total que ya han sido identificadas como beneficiarias de Reactiva Perú y hemos informado a la Procuraduría General", manifestó la procuradora Carrión.

¿Cómo tendría que darse el retorno del dinero a las empresas excluidas que ya habían recibido el préstamo?

Lo que puede hacer el MEF, a través de Cofide y, el martes leí una declaración de la ministra de Economía también, que decía que se pueden hacer controles post otorgamiento de las garantías y eso es correcto. Ahora, Cofide puede verificar que esas compañías no cumplen los requisitos y deberían estar excluidas; puede revisar el otorgamiento de estas garantías, si ya se la dio, y dejarlas sin efecto, porque tienen que hacer cumplir la norma.

Se debe precisar o informar mejor los requisitos adicionales del Decreto Legislativo 1508 sobre Reactiva Perú.

Sí, deberían actualizarse y ajustarse los procedimientos de verificación y filtro por parte del sistema financiero, el MEF y Cofide, en este caso del programa Reactiva Perú, y hacer una actualización o un recordatorio de las exclusiones que hay en la norma. Si bien es cierto, es una disposición complementaria del Decreto Legislativo 1508, al ser una norma publicada con rango de ley debe ser aplicado por todos.

Decreto legislativo señala con claridad que una persona o ente jurídico investigado por corrupción no califica para Reactiva Perú.

¿Revisaron los casos de empresas que no deberían calificar para acceder a Reactiva Perú o tienen un promedio del monto que se pudo prestar irregularmente?

Estamos esperando que el MEF o Cofide nos informe sobre su procedimiento de verificación y filtros. Lo que hacemos ahora es revisar la lista del MEF con las compañías beneficiarias y la lista de empresas que nosotros tenemos, las cuales están comprendidas en temas de corrupción. Hemos concluido el primer barrido, tenemos algunas empresas identificadas y lo comunicaremos al MEF para que tengan la alerta sobre qué sociedades comerciales están beneficiadas y no deberían estarlo para su exclusión. Lo que debe pasar, a partir de la información que recibe el MEF, es hacer ese control posterior con Cofide. En realidad, no sé si devolver el dinero o no, pues se trata de un asunto operativo o administrativo que se debe manejar con los bancos, pero creo que sí debe retirarse la garantía del Estado a estos créditos.

Además de CESEL S.A. y otras empresas cuya razón social ya se conoce, ¿cuántas compañías investigadas más se habrían beneficiado de los créditos del plan Reactiva Perú?

Encontramos unas cuatro empresas más en el primer barrido y lo estaremos comunicando al MEF. Después, vamos a empezar con el análisis de las personas naturales. Tenemos indentificadas de seis a siete compañías en total que son beneficiarias de Reactiva Perú y hemos informado al respecto a la Procuraduría General. También hemos sugerido que otras procuradurías que tienen casos de empresas investigadas, también puedan hacer esta verificación o este match y reportar al MEF. Nosotros vemos corrupción de Lava Jato, pero los casos de corrupción a nivel nacional son muchísimos y es probable que haya compañías, pequeñas, medianas y grandes, que estén comprendidas o vinculadas a casos de corrupción y hayan accedido a Reactiva Perú. También la Procuraduría de lavado de activos o defraudación tributaria, que tienen sociedades comerciales investigadas, deben revisar, eso sería importante.

Únete a la comunidad de Convoca en Telegram y recibe primero nuestros reportajes https://t.me/convocaperu?convoca

Suscríbete a nuestros boletines aquí https://convoca.pe/newsletter

Ayúdanos a seguir informando lo que el poder oculta. Apoya al periodismo independiente que investiga, que innova para generar cambios, que confronta la desinformación y comparte lo que aprende.

Sé el primero en leer nuestras publicaciones

Sé el primero en leer nuestras publicaciones